Y2K Finance, 디페깅 이벤트 헷지 프로토콜

페깅 자산과 스테이블코인이 늘어나는 트렌드에 Y2K는 과연?

보다보면 꽂히는 프로덕트들이 있다. 나에게 이런 프로덕트를 리뷰하는 것은 마치 게이머들이 좋아하는 게임을 리뷰하는 것과 비슷하다. ‘세상을 바꾸겠다’, ‘Web3의 대중화를 가져오겠다’와 거창한 의미는 없을지 몰라도, 각 프로덕트들이 나온 맥락, 차별점을 살펴보는 것은 그 나름의 재미가 있다.

오버뷰

Y2K Finance는 페깅 자산(ex: 스테이블코인, LSD(Liquid Staking Derivatives))들의 디페깅 이벤트에 대하여 유저들이 헷징할 수 있고, 반대로 수익을 목표로 리스크를 질 수 있게 하는 프로토콜이다. 약 2주 전에 런칭을 시작하였고, 현재 Arbitrum 체인에 deployed되어 있다.

Y2K Finance가 제공하는 프로덕트는 크게 다음과 같다.

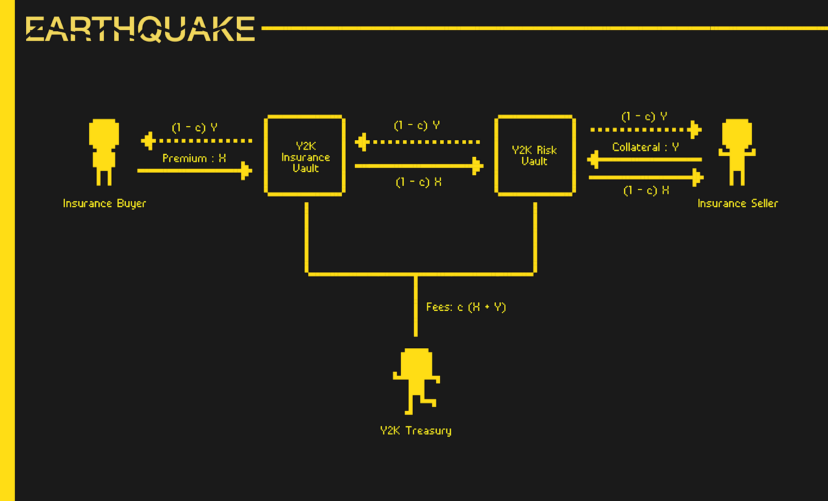

Earthquake

: Hedge Vault와 Risk Vault라는 것을 통하여, 디페깅 이벤트에 대한 헷징 혹은 리스크 underwrite를 할 수 있다.

Wildfire

: Earthquake를 기반으로 만들어진 이차 마켓플레이스로, Earthquake에서 잡은 포지션을 토큰화시켜서 이를 사고 팔 수 있는 오더북 형태의 시장이다.

Tsunami

: 페깅 자산을 위한 CDO(Collateralized Debt Obligation) powered 대출 시장

현재는 Earthquake만 서비스하는 중이고, Wildfire와 Tsunami는 미래에 나올 예정이다.

메커니즘

가장 기초가 되는 Earthquake의 메커니즘에 대하여 알아보자. Wildfire & Tsunami의 경우, 2022년 11월 현재 기준, 아직 디테일이 공개되지 않은 상태이다.

대상

2022년 11월 현재 지금 기준으로는 MIM, USDC, USDT, FRAX, DAI 등의 자산을 다루고 있다.

정의

- Hedge Vault: 디페깅 이벤트에 대하여 헷지를 원하는 프리미엄 예치자들을 위한 Vault

- Risk Vault: 디페깅 이벤트의 리스크를 underwrite하기를 원하는 담보 예치자들을 위한 Vault

위에서 언급한 자산들의 디페깅 이벤트에 대하여 보험을 구매하고 싶은 사람들은 Hedge Vault에 ETH를 예치하고, 반대로 보험을 판매하고 싶은 사람들은 Risk Vault에 ETH를 예치한다.

Vault의 원리

Vault는 다음과 같은 내용을 포함해야 한다.

- 자산: 어떤 페깅 자산에 대한 것인지 ex) MIM

- Epoch: Vault의 작동 기간, 즉 디페깅 이벤트가 해당 Epoch 안에서 발동하여야지만, 유효한 것으로 인정된다. ex) 12월 1주차

- Strike: 디페깅 이벤트를 정하는 기준점 ex) $0.97

“MIM-12월 1주차-$0.97”이 가능한 Vault의 예시 중 하나이다.

Hedge & Risk Vault에 유저들이 에치하는 자금의 5%는 수수료 명목으로 Y2K treasury로 간다.

디페깅 이벤트 발생/안 발생시

Alice(보험 구매자)는 “MIM-12월 1주차-$0.97” Hedge Vault에 X만큼 예치하고, Bob(보험 판매자)가 “MIM-12월 1주차-$0.97” Risk Vault에 Y만큼 예치하였다고 가정하자. 쉽게 생각하기 위해서 각 Vault에 한명씩만 예치하였다고 가정하자. 실제로는 당연히 두 Vault 모두 여러명이 예치할 수 있다. 또한, 각 Vault에서 c만큼의 자금이 수수료 명목으로 Y2K treasury로 간다.

12월 4일 MIM = $0.95 → 디페깅 이벤트가 발생하였다.

Alice: (1-c)Y - X

Bob: (1-c)X - Y

12월 1주차동안MIM > $0.97 → 디페깅 이벤트 안 발생하였다.

Alice: -X

Bob: (1-c)X-cY

재밌는 것은 디페깅 이벤트 발생 여부와 상관없이, Y2K Treasury로 항상 c(X+Y)가 간다는 것이다.

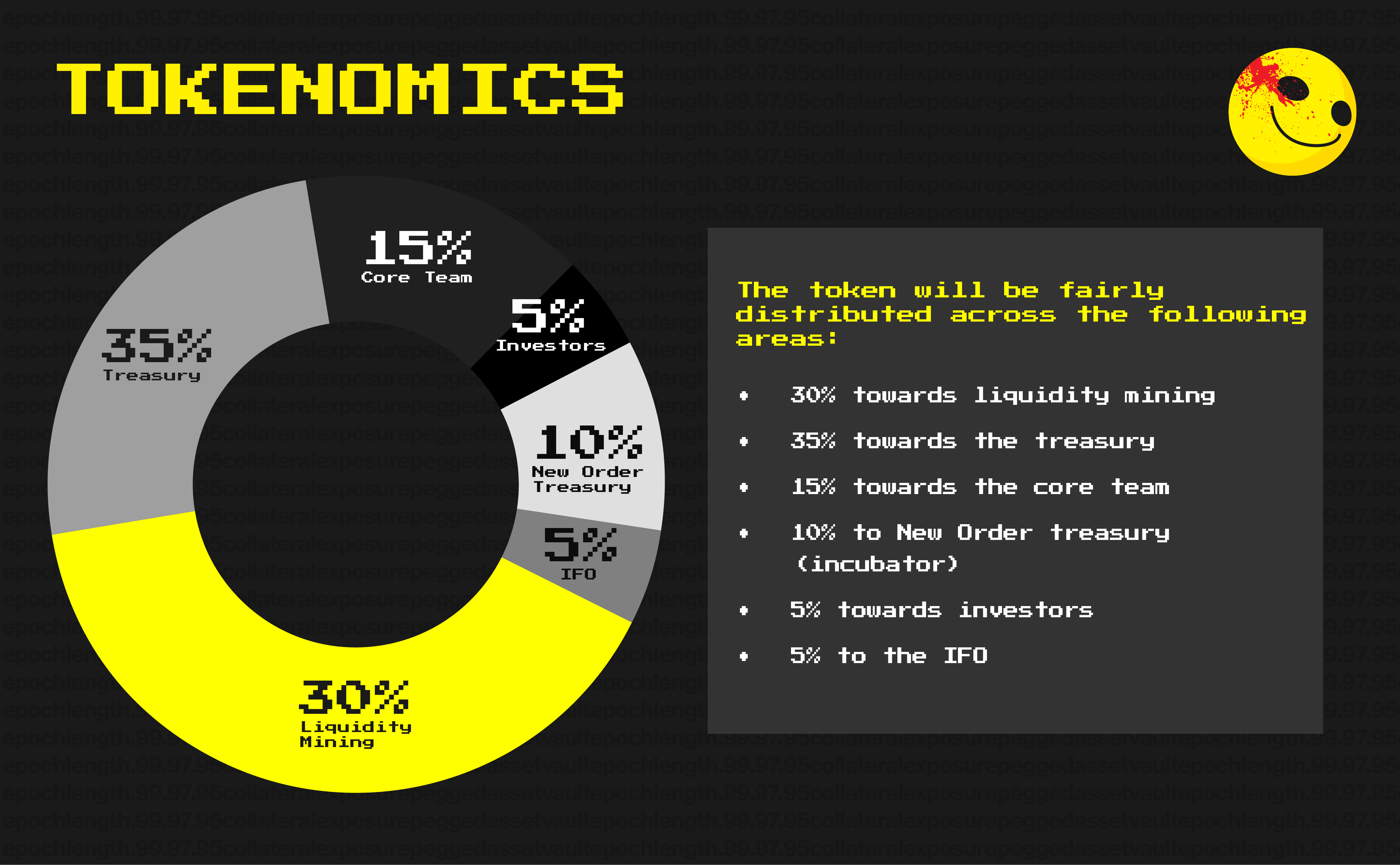

$Y2K

유틸리티

$Y2K 토큰의 유틸리티는 1) 프로토콜 수익 공유, 2) 거버넌스, 3) emission direction이다. 프로토콜 수익의 30%가 vlY2K(락업 Y2K 토큰) 홀더들에게 갈 예정이다.

주목할만한 부분은 emission direction과 거버넌스의 조합이다. 해당 조합은 Curve와 매우 흡사한데, Curve의 경우, 서로 다른 스테이블코인들이 더 많은 유동성을 확보하기 위해서 $CRV를 놓고 싸우는 Curve Wars가 있었다.

만약 $Y2K의 emission direction이 각 토큰의 vault의 예치량에 중요한 팩터로써 작용한다면, 각 페깅 자산 프로토콜들은 더 많은 자금을 vault로 유치하기 위해서 $Y2K를 놓고 싸울 수 있고, 이는 Y2K Wars로 이어질 수 있다.

분배

시,경,팀

시장

Y2K Finance의 잠재적인 시장은 페깅 자산 그 전체이다. 스테이블코인은 물론, stETH와 같은 LSD(Liquid Staking Derivativs) 시장도 Y2K Finance에서 충분히 다룰 수 있다.

스테이블코인의 경우, 현재 Web3 씬에서 가장 명확한 PMF를 찾은 분야라고 볼 수 있다. 물론, $UST가 실패하긴 하였지만, 이에 굴하지 않고, 스테이블코인 어답션을 계속해서 늘어가는 추세이다. 현재 존재하고 있는 스테이블코인 외에도, Aave에서 $GHOST를 준비하고 있고, Curve도 자체 스테이블코인을 준비하고 있다는 발표를 하였을 만큼, 계속해서 새로운 스테이블코인들이 등장할 것으로 예측된다.

LSD의 경우, 일단 이더리움의 POS 전환이 가장 큰 기폭제로 작용하고 있다. Lido를 주축으로, 수많은 LS(Liquid Staking) 프로토콜의 이더리움 스테이킹량이 늘고 있다. 이더리움 뿐만 아니라, 대부분의 PoS 체인들에서 일어나는 현상인데, 코스모스 역시 최근 다양한 LS 프로토콜들(Quicksilver, Lido, Stride, Supernova…)들이 런칭을 막 하였거나, 준비 중에 있다.

경쟁자

Y2K Finance의 경쟁자를 특정하기가 어려운 것이, Y2K Finance를 어떻게 보냐에 따라서 완전히 다른 프로토콜이 되기 때문이다. 어떻게 보면, 옵션 시장 같기도, 보험 프로토콜 같기도 한 Y2K Finance는 일대일로 매칭되는 경쟁자가 없다고 볼 수 있다.

팀

Y2K Finance는 New Order DAO라는 곳에서 인큐베이팅된 프로젝트이다. New Order DAO는 A community led venture DAO for DeFi라는 슬로건을 사용하는데, 기존에 Redacted Cartel이라는 성공적인 프로토콜을 키운 적이 있는 커뮤니티 기반 벤처 DAO이다.

New Order DAO는 DeFi 전문 업자들의 느낌이 강하게 난다. 그들은 이미 성공적인 네이티브 Web3 프로토콜을 런칭한 전적이 있기 때문에, degen들이 어떤 것에 열광하고, 어떻게 그걸 마케팅해야할지를 아주 잘 아는 팀이라고 생각한다.

엣지

Y2K Finance의 엣지는 3가지 관점으로 살펴볼 수 있다.

보험

UST의 파멸적인 붕괴와 함께, 사람들의 머릿속에는 스테이블코인들도 이제 절대 안전하지 않다는 사실이 박혔다. 하지만, 스테이블코인을 안 쓸수는 없기에 Y2K Finance와 같이 디페깅 이벤트에 대한 리스크를 헷징할 수 있는 프로토콜은 많은 사람들이 필요로 할 것으로 생각된다. 위에서 언급하였듯이, 계속해서 새로운 프로토콜들은 스테이블코인을 만들어낼 것이고, 초기일수록, 디페깅 위험에 헷징하려는 사람들이 많을 것이다.

또한, 원래 자산(ex: ETH)과 LSD(ex: stETH)가 디페깅하는 이벤트 역시 우리가 3AC 사태와 함께 경험하였기 때문에 스테이블코인과 마찬가지로, 헷징하려는 사람들이 많을 것으로 예상된다.

기존에 크립토 보험 프로토콜들이 없었던 것은 아니다. 하지만, 해당 프로토콜들은 너무 다양한 이벤트(해킹, 러그풀, 디페깅…)를 다루고, 유저들 입장에서도 이해하기가 어려워서 아직까진 PMF를 찾았다고 말하기 어렵다. Y2K Finance의 경우, 디페깅 이벤트 하나만 다루고, 직관적인 사용법을 통해서 PMF를 찾기 훨씬 용이할 것으로 기대된다.

투기장

Speculation은 DeFi 씬에서 가장 활발하게 이뤄지는 활동으로, Y2K Finance는 degen들이 자유롭게 어떤 이벤트에 대해서 speculation할 수 있는 판을 깔아주는 투기장 역할을 한다. Y2K Finance는 디페깅 이벤트가 발생하든 안 하든 양 vault로부터 수수료를 챙기기 때문에, 예치량이 늘어남에 따라서 돈을 벌고, 그렇기 때문에, 단순히 돈을 벌기 위하여 Y2K Finance를 사용하는 사람들도 Y2K Finance 입장에서는 똑같이 소중한 고객이다.

유저들이 서로 돈을 뺏어가는 판을 열어놓음으로써, Y2K Finance는 카지노와 같이 로우 리스크로 충분한 수익을 발생시킬 수 있다.

DAO treasury 솔루션

위의 두개가 P2C(Protocol to Customer)의 관점이라면, 이번은 P2P(Protocol to Protocol)의 관점에서 Y2K Finance가 가지는 엣지에 대해서 알아보자.

스테이블코인을 발행하거나, Liquid Staking을 지원하는 프로토콜들은 Y2K Finance와 협업하여, 자신들의 자산에 대한 customized vault를 열 수 있다. 그리고, 이 vault에서 프로토콜 자체가 보험 판매(Risk Vault)의 포지션을 잡아서, 해당 자산의 안정성을 위해 유저들에게 헷지의 기회를 제공할 수 있다.

예를 들어, Frax Protocol은 Y2K Finance와 협업하여 자체적인 ‘$FRAX $0.98’ Vault를 만들고, Frax Protocol이 자체적으로 Risk Vault에 충분한 자금을 예치하여서 $FRAX에 대한 헷지를 하고 싶은 $FRAX 유저들은 Hedge Vault에 자금을 예치할 수 있다.

이는 다음과 같은 효과가 있다.

해당 프로토콜의 신뢰도를 높일 수 있다.

프로토콜 자체가 Risk Vault에 자금을 예치하는 것은 결국, “Put your money where your mouth is.”를 직접 실행하는 셈이다. 디페깅 이벤트가 발생할 경우, 우리가 보상을 지불하겠다는 의미이기 때문에, 유저 입장에서는 훨씬 더 믿음이 간다.

프로토콜 입장에서는 고정적인 수익 발생 파이프라인이 생긴다.

디페깅 이벤트가 발생하지 않을 시에, 반대 Hedge Vault에 예치한 유저들의 프리미엄을 고정적으로 얻기 때문에, 안정적인 수익 공급원의 역할을 할 수 있다.

종합 평가

Y2K Finance는 간단하지만, 치밀하게 설계되었다는 느낌을 준다. Y2K Finance는 하나의 이슈를 가지고 여러 종류의 고객(헷징을 원하는 사람, degen, 스테이블코인 & LS 프로토콜)들에게 어필할 수 있는 포인트 등을 가지고 있다. 토크노믹스부터 타겟으로 한 시장, degen들을 자극할 수 있는 포인트 등을 보면, 역시 New Order DAO의 솜씨에 감탄하지 않을 수 없다.